Ключові економічні показники України за 9 місяців 2025 року

Новини ЦР ПМГУ

18 листопада 2025 р.

Макроекономічні показники за дев’ять місяців 2025 року свідчать, що українська економіка повернулася до мінімального зростання. Такий стан є природним для країни, що перебуває у стані війни. Без додаткових потужних драйверів економічна активність у державі не зростатиме, а будь-яке навіть незначне погіршення воєнної чи геополітичної ситуації може призвести до рецесії.

Ключовими чинниками збереження мінімального економічного розвитку у найближчій перспективі є:

- активізація ракетно-дронових атак на енергетичну та газову інфраструктуру;

- високі ціни й тарифи на газ і електроенергію;

- девальвація гривні (у проєкті держбюджету-2026 закладено середньорічний курс 45,7 грн/дол.);

- посилення проблеми нестачі кадрів;

- відсутність доступного фінансування та великих програм підтримки бізнесу;

- глобальні тарифні війни й погіршення економічної кон’юнктури в Європі.

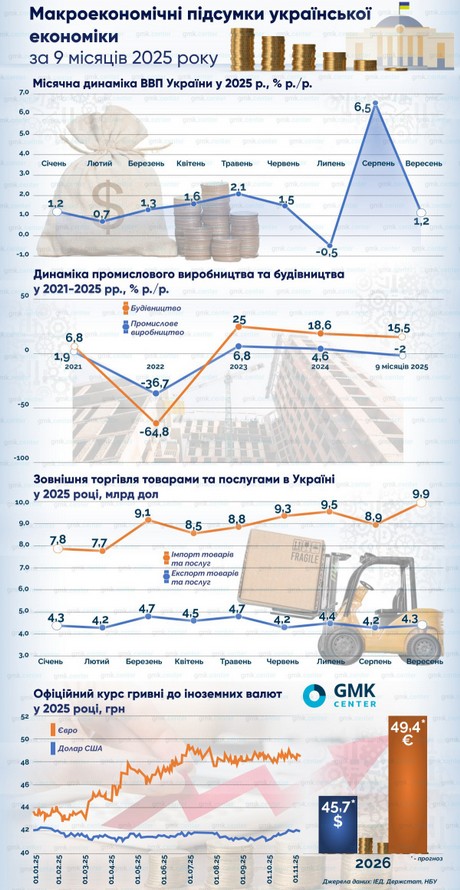

Водночас третій квартал поточного року продемонстрував покращення ситуації в економіці. За оцінками Інституту економічних досліджень та політичних консультацій (ІЕД), у серпні економіка зросла одразу на 6,5%, що пов’язано з пізнішим збиранням урожаю. Завдяки цьому зростання реального ВВП у ІІІ кварталі оцінюють на рівні 2,6% р./р., що суттєво більше, ніж у попередніх періодах. За даними Держстату, зростання економіки за перші два квартали поточного року становило лише 0,9% р./р. та 0,7% р./р. відповідно. ІЕД оцінив зростання за І півріччя 2025 року на рівні 1,3% р./р.

Водночас частина макроекономічних показників уже демонструє негативну динаміку. Скорочення промислового виробництва в Україні у січні–вересні 2025 року склало 2% р./р. Паралельно протягом року негативна динаміка уповільнювалася – спад промвиробництва за І квартал та І півріччя становив 6,1% р./р. та 3,9% р./р. відповідно.

Трохи краща ситуація у будівельному секторі. Обсяг виконаних будівельних робіт в Україні за підсумками дев’яти місяців зріс на 15,5% р./р. У той же час галузь вийшла у «плюс» лише влітку, оскільки за результатами січня–травня динаміка будівництва залишалася негативною (–7,5% р./р.).

Таке поліпшення ситуації у галузі відбулося за рахунок інженерної інфраструктури, точніше завдяки терміновому відновленню спорудження захисних споруд на енергооб’єктах після активізації ракетно-дронових ударів. Зокрема, за підсумками січня–травня обсяг робіт зі зведення інженерної інфраструктури показував спад на 22,3% р./р., тоді як завдяки захисним спорудам сегмент вже за дев’ять місяців продемонстрував «плюс» (7,5% р./р.).

Зовнішньоекономічна статистика засвідчила зростання, однак баланс торгових потоків далеко не на користь нашої економіки. За даними НБУ, за дев’ять місяців 2025 року експорт товарів і послуг скоротився на 4,7% р./р. – до $39,4 млрд, тоді як імпорт товарів і послуг зріс на 19% р./р. – до $79,5 млрд.

Від’ємне сальдо зовнішньої торгівлі продовжує зростати. За дев’ять місяців торговий дефіцит за товарами і послугами досяг рекордної позначки $39,9 млрд. Це більше, ніж дефіцит за весь 2024-й ($38,6 млрд), а також 2023 рік ($37,9 млрд).

На тлі невтішної макроекономічної інформації погіршення прогнозів розвитку української економіки є закономірним. Національний банк України вже вчетверте з початку року знизив прогноз зростання ВВП України у 2025 році – до 1,9% з 2,1% р./р. Водночас інвестиційна компанія Dragon Capital знизила свій прогноз на поточний рік до 1,7 % з 2% р./р. Аналітики пояснюють коригування своїх прогнозів черговим виникненням енергодефіциту, руйнуванням газодобувних потужностей та нестачею робочої сили.

У проєкті держбюджету-2026 закладено розрахунковий середньорічний курс на рівні 45,7 грн/дол. та 49,4 грн/євро. Середнє співвідношення пари євро/долар у 2026 році враховано на рівні 1,081 долара за євро, що суттєво нижче від поточних реалій у 1,17–1,18 долара за євро. У такому разі розрахунковий середньорічний курс євро є заниженим: якщо пара євро/долар залишиться у нинішньому коридорі, то середній курс євро у 2026 році складе 53,46–53,93 грн.

Українська економіка в умовах війни досягла своїх меж зростання за рахунок внутрішніх резервів. Раніше домінуючі й наразі чинні фактори розвитку – ефект відновлення після падіння 2022 року, високе приватне споживання та міжнародна фінансова допомога – більше не забезпечують високої динаміки економічної активності. Україні потрібні інші рушії зростання, однак знайти їх в умовах війни – надзвичайно складне завдання.