Про ГМК України

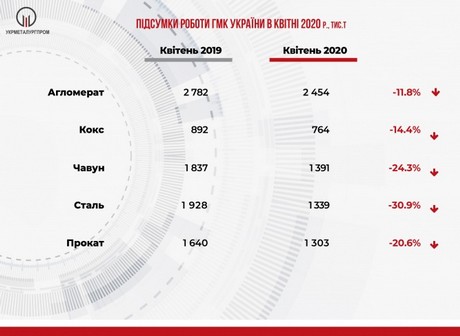

Чавун

Чавун

Дефіцит кадрів – одна з ключових тенденцій, яка впливатиме на ринок праці у 2024 році. Одним із способів подолання дефіциту кадрів є навчання жінок професіям, які раніше вважалися «чоловічими». Про це свідчить дослідження, проведене Work.ua.

Дефіцит кадрів – одна з ключових тенденцій, яка впливатиме на ринок праці у 2024 році. Одним із способів подолання дефіциту кадрів є навчання жінок професіям, які раніше вважалися «чоловічими». Про це свідчить дослідження, проведене Work.ua. Україна впродовж 2024 року вчасно виплачуватиме громадянам соціальні виплати. Про це заявив Прем’єр-міністр Д.Шмигаль на засіданні Уряду. Також він нагадав, що з 1 січня в країні оновилася низка соціальних стандартів. Зокрема, мінімальна зарплата зросла на 6% – з 6700 грн до 7100 грн, прожитковий мінімум збільшився в середньому на 12% – до 2920 грн, мінімальна пенсія підвищилася з 2093 грн до 2361 грн, крім того, запланована індексація пенсій з 1 березня.

Україна впродовж 2024 року вчасно виплачуватиме громадянам соціальні виплати. Про це заявив Прем’єр-міністр Д.Шмигаль на засіданні Уряду. Також він нагадав, що з 1 січня в країні оновилася низка соціальних стандартів. Зокрема, мінімальна зарплата зросла на 6% – з 6700 грн до 7100 грн, прожитковий мінімум збільшився в середньому на 12% – до 2920 грн, мінімальна пенсія підвищилася з 2093 грн до 2361 грн, крім того, запланована індексація пенсій з 1 березня.

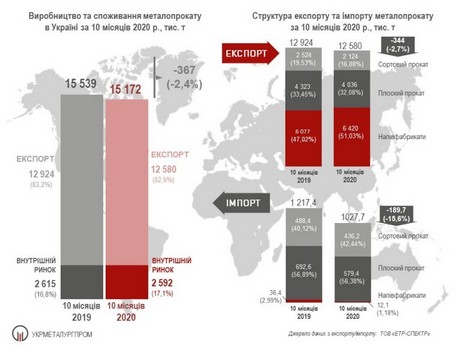

- прутки та бруски гарячекатані – 6,73 тис. т (-2,9% м./м.; -51,9% р./р.);

- дріт – 10,5 тис. т (+1,2% м./м.; +14,2% р./р.);

- прутки та бруски гарячекатані з легованої сталі – 2,7 тис. т (+6,6 раза м./м.; +32,6 раза р./р.);

- запровадити нову національну систему запобігання виробничим ризикам, засновану на принципах оцінювання, контролю ризиків та управління ними, які є базовими для побудови подібних систем у розвинених країнах Європи та світу;

- запровадити за європейським прикладом системи мінімальних вимог щодо безпеки та здоров’я працівників та регулярне здійснення роботодавцем оцінювання ризиків, які можуть виникнути на конкретному робочому місці, розробки і впровадження заходів щодо їх мінімізації або усунення;

- визначити на рівні закону ключові терміни та поняття, які на сьогодні відсутні, зокрема, поняття інциденту, професійного ризику, оцінювання ризиків, робочого місця, шкідливих та небезпечних професійних факторів, аудиту системи безпеки та здоров’я працівників, експертної організації тощо;

- запровадити інформування компетентних органів про всі нещасні випадки, та ведення роботодавцем обліку всіх інцидентів, які потенційно могли привести до нещасного випадку;

- передбачити поряд з існуючою адміністративною та кримінальною відповідальністю можливість покладення за рішенням суду на роботодавця матеріальної відповідальності за нанесення шкоди життю та здоров’ю працівника внаслідок недостатніх та/або неефективних заходів, вжитих роботодавцем. У такому разі роботодавець відшкодовуватиме Фонду соціального страхування витрати, понесені ним на виплати та послуги, передбачені законодавством про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві;

- передбачити обов’язкове страхування відповідальності експертних організацій при укладанні договору про надання послуг в сфері безпеки та здоров’я працівників, що підвищить якість таких послуг та ступінь безпеки працівників;

- встановити обов’язки роботодавців щодо забезпечення безпеки та здоров’я окремих категорій працівників (працівниць, які нещодавно народили, та працівниць, які годують грудьми; працівників, які не досягли 18-тирічного віку; працівників з інвалідністю), і передбачити обов’язок забезпечувати посилену увагу до захисту генетичного спадку працівників.

- замінити слова «безпека праці» або «охорона праці» європейським терміном «безпека працівника»;

- замінити назву центрального органу виконавчої влади що реалізує державну політику у сфері охорони праці на центральний орган виконавчої влади, що реалізує державну політику у сфері безпеки та здоров’я працівників на роботі;

- встановити відповідальність за порушення вимог безпеки і захисту здоров’я працівників на роботі від ризиків, що виникають або можуть виникнути у вибухонебезпечному середовищі.

Чавун

Чавун Сталь

Сталь

- агломерату – 32,92 млн т (103,1% відносно січня-грудня 2020 р.);

- коксу валового (6% вол.) – 9,54 млн т (98,7%);

- чавуну – 21,17 млн т (103,6%);

- сталі – 21,37 млн т (103,6%);

- прокату – 19,08 млн т (103,5%);

- трубної продукції – 0,98 млн т (115,1%).

- українського походження – 3,65 млн т (100,6% відносно січня-грудня 2020 р.);

- імпортованого – 9,28 млн т (95,5% відносно січня-грудня 2020 р.).

- українського походження 7,838 млн т (97,6% відносно січня-грудня 2020 р.);

- імпортованого – 0,582 млн т (388,0% відносно січня-грудня 2020 р.).

- агломерату – 30,34 млн т (104,7% відносно січня-листопада 2020 р.);

- коксу валового (6% вол.) – 8,73 млн т (99,0%);

- чавуну – 19,44 млн т (104,5%);

- сталі – 19,62 млн т (104,9%);

- прокату – 17,55 млн т (105,0%);

- трубної продукції – 0,91 млн т (115,7%).

- українського походження – 3,32 млн т (100,2% відносно січня-листопада 2020 р.);

- імпортованого – 8,51 млн т (96,5% відносно січня-листопада 2020 р.).

- українського походження 7,166 млн т (97,9% відносно січня-листопада 2020 р.);

- імпортованого – 0,504 млн т (409,8% відносно січня-листопада 2020 р.).

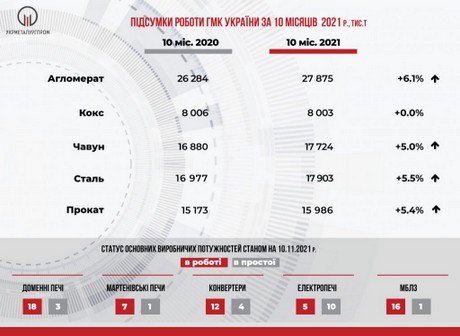

За уточненими даними ОП «Укрметалургпром», в січні-жовтні 2021 р. металургійними підприємствами України вироблено:

За уточненими даними ОП «Укрметалургпром», в січні-жовтні 2021 р. металургійними підприємствами України вироблено:- агломерату – 27,88 млн т (106,1% відносно січня-жовтня 2020 р.);

- коксу валового (6% вол.) – 8,00 млн т (100,0%);

- чавуну – 17,72 млн т (105,0%);

- сталі – 17,90 млн т (105,5%);

- прокату – 15,99 млн т (105,4%);

- трубної продукції – 0,82 млн т (115,9%).

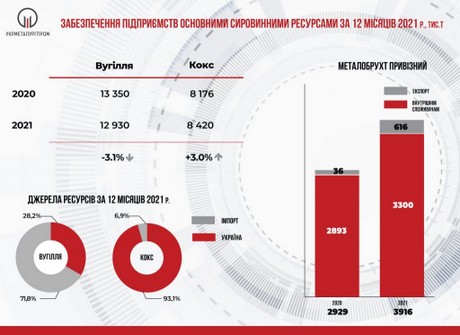

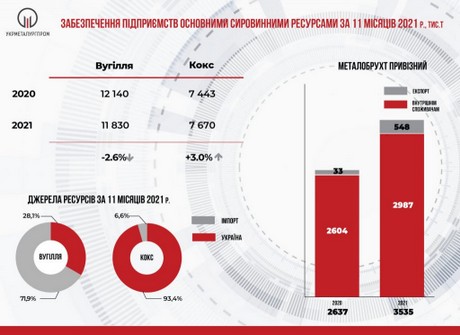

Забезпечення металургійних підприємств залізорудною сировиною в січні-жовтні 2021 р. здійснювалось відповідно до потреби металургійного виробництва. Імпорту ЗРС не було.

Забезпечення металургійних підприємств залізорудною сировиною в січні-жовтні 2021 р. здійснювалось відповідно до потреби металургійного виробництва. Імпорту ЗРС не було.- українського походження – 3,00 млн т (102,4% відносно січня-жовтня 2020 р.);

- імпортованого – 7,66 млн т (96,0% відносно січня-жовтня 2020 р.).

- українського походження 6,565 млн т (98,3% відносно січня-жовтня 2020 р.);

- імпортованого – 0,410 млн т (455,6% відносно січня-жовтня 2020 р.).

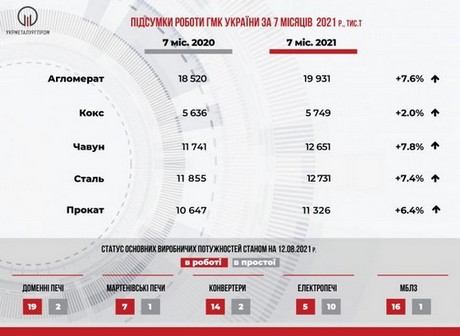

Основні показники

Основні показники- агломерату – 19,93 млн т (107,6% відносно січня-липня 2020 р.);

- коксу валового (6% вол.) – 5,75 млн т (102,0%);

- чавуну – 12,65 млн т (107,8%);

- сталі – 12,73 млн т (107,4%);

- прокату – 11,33 млн т (106,4%);

- трубної продукції – 0,57 млн т (121,2%).

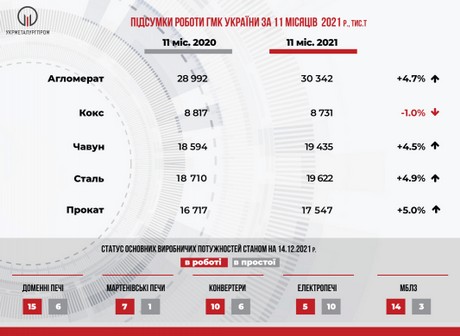

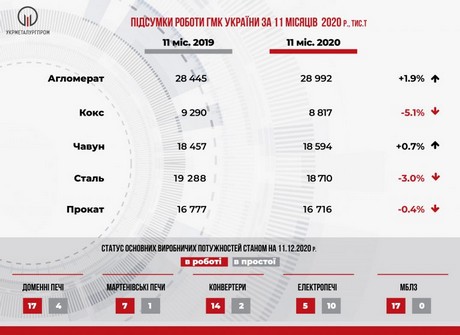

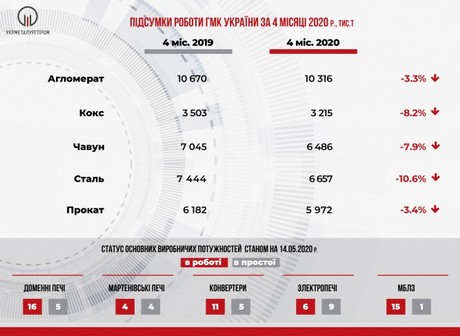

Станом на 12 серпня 2021 р., з основних діючих виробничих потужностей в експлуатації знаходиться: 19 з 21 доменних печей, 7 з 8 мартенівських печей, 14 з 16 конвертерів, 5 з 15 електропечей та 16 з 17 машин безперервного лиття заготівки.

Станом на 12 серпня 2021 р., з основних діючих виробничих потужностей в експлуатації знаходиться: 19 з 21 доменних печей, 7 з 8 мартенівських печей, 14 з 16 конвертерів, 5 з 15 електропечей та 16 з 17 машин безперервного лиття заготівки. Експорт ЗРС за 7 місяців 2021 р. становить 26,08 млн т (96,5% відносно аналогічного періоду 2020 р.).

Експорт ЗРС за 7 місяців 2021 р. становить 26,08 млн т (96,5% відносно аналогічного періоду 2020 р.).- українського походження – 2,30 млн т (111,4% відносно січня-липня 2020 р.);

- імпортованого – 5,34 млн т (95,2% відносно січня-липня 2020 р.).

- українського походження 4,709 млн т (100,7% відносно січня-липня 2020 р.);

- імпортованого – 0,167 млн т (521,9% відносно січня-липня 2020 р.).

Основні показники

Основні показники- агломерату – 14,03 млн т (107,08% відносно січня-травня 2020 р.);

- коксу валового (6% вол.) – 4,11 млн т (102,2%);

- чавуну – 8,90 млн т (109,1%);

- сталі – 8,99 млн т (108,3%);

- прокату – 8,02 млн т (108,0%);

- трубної продукції – 0,39 млн т (115,8%).

Забезпечення виробництва основними сировинними та енергетичними ресурсами.

Забезпечення виробництва основними сировинними та енергетичними ресурсами.- українського походження – 1,64 млн т (108,6% відносно січня-травня 2020 р.);

- імпортованого – 4,00 млн т (104,2% відносно січня-травня 2020 р.).

- українського походження 3,346 млн т (100,3% відносно січня-травня 2020 р.);

- імпортованого – 0,068 млн т (453% відносно січня-травня 2020 р.).

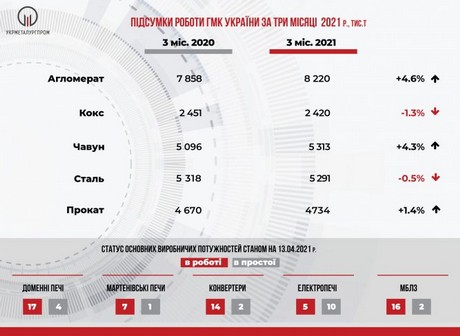

За уточненими даними ОП «Укрметалургпром», в січні-березні 2021 р. металургійними підприємствами України вироблено:

За уточненими даними ОП «Укрметалургпром», в січні-березні 2021 р. металургійними підприємствами України вироблено:- агломерату – 8,22 млн т (104,6% відносно січня-березня 2020 р.);

- коксу валового (6% вол.) – 2,42 млн т (98,7%);

- чавуну – 5,31 млн т (104,3%);

- сталі – 5,29 млн т (99,5%);

- прокату – 4,73 млн т (101,4%);

- трубної продукції – 0,203 млн т (96,3%)

Забезпечення виробництва основними сировинними та енергетичними ресурсами.

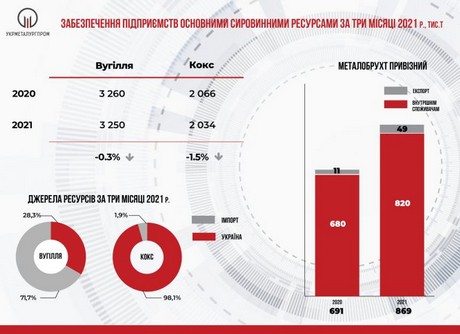

Коксівне вугілля:

Коксівне вугілля:

- українського походження – 3,62 млн т (103,5% відносно аналогічного періоду 2019 р.);

- імпортованого – 9,67 млн т (93,6% відносно січня-грудня 2019 р.).

- українського походження 8,03 млн т (95,2% відносно аналогічного періоду 2019 р.);

- імпортованого – 0,15 млн т (38,6% відносно січня-грудня 2019 р.).

Привізний металобрухт:

Привізний металобрухт:

- українського походження – 3,30 млн т (109% відносно аналогічного періоду 2019 р.);

- імпортованого – 8,79 млн т (92% відносно січня-листопада 2019 р.).

- українського походження 7,32 млн т (94% відносно аналогічного періоду 2019 р.);

- імпортованого – 0,12 млн т (32% відносно січня-листопада 2019 р.).

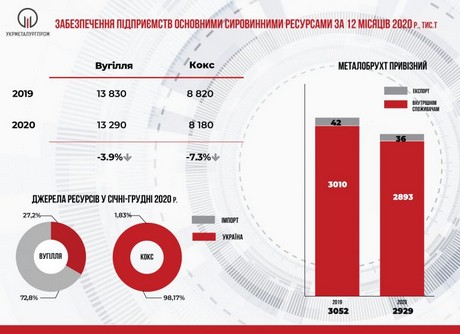

Привізний металобрухт:

Привізний металобрухт:

- агломерату – 26,28 млн т (100,3% відносно аналогічного періоду 2019 р.);

- коксу валового (6% вол.) – 8,01 млн т (93,7%);

- чавуну – 16,88 млн т (98,9%);

- сталі – 16,98 млн т (94,5%);

- прокату – 15,17 млн т (97,6%);

- трубної продукції – 0,71 млн т (81,7%).

- українського походження – 2,90 млн т (105% відносно аналогічного періоду 2019 р.);

- імпортованого – 7,96 млн т (90% відносно січня-вересня 2019 р.).

- українського походження 6,64 млн т (92% відносно аналогічного періоду 2019 р.);

- імпортованого – 0,09 млн т (23% відносно січня-жовтня 2019 р.).

Основные показатели

Основные показатели

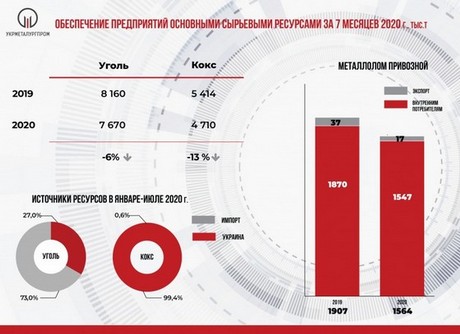

Забезпечення виробництва основними сировинними та енергетичними ресурсами.

Забезпечення виробництва основними сировинними та енергетичними ресурсами.- українського походження – 1,53 млн т (143% відносно аналогічного періоду 2019 р.);

- імпортованого – 3,83 млн т (76% відносно січня-травня 2019 р.).

- українського походження 3,34 млн т (90% відносно аналогічного періоду 2019 р.);

- імпортованого – 0,13 млн т (27% відносно січня-травня 2019 р.).

ОСНОВНІ ПОКАЗНИКИ

ОСНОВНІ ПОКАЗНИКИ

- українського походження – 1,27 млн т (153% відносно аналогічного періоду 2019 р.);

- імпортованого – 3,06 млн т (76% відносно січня-квітня 2019 р.).

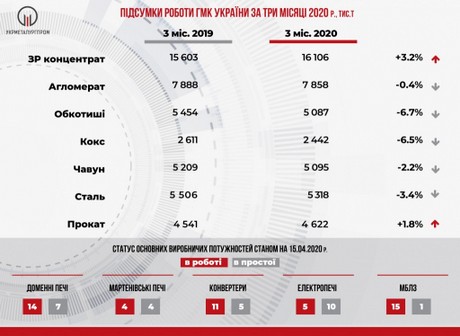

- залізорудного концентрату – 16,11 млн т (103,2% відносно аналогічного періоду 2019 р.);

- агломерату – 7,86 млн т (99,6%);

- обкотишів – 5,09 млн т (93,3%);

- коксу валового (6% вол.) –2,44 млн т (93,5%);

- чавуну – 5,10 млн т (97,8%);

- сталі – 5,32 млн т (96,6%);

- прокату – 4,62 млн т (101,8%);

- трубної продукції – 211,7 тис.т (74,6%).

- українського походження – 1,07 млн т (164 % відносно аналогічного періоду 2019 р.);

- імпортованого – 2,0 млн т (69% відносно січня-березня 2019 р.).

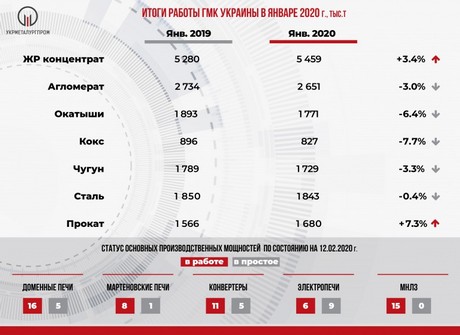

По данным ОП «Укрметаллургпром», в январе 2020 г. горнорудными и металлургическими предприятиями Украины произведено:

По данным ОП «Укрметаллургпром», в январе 2020 г. горнорудными и металлургическими предприятиями Украины произведено:- железорудного концентрата – 5,46 млн т (103,4% относительно января 2019 г);

- агломерата – 2,65 млн т (97,0%);

- окатышей – 1,77 млн т (93,6%);

- кокса валового (6% вл.) – 0,83 млн т (92,3%);

- чугуна – 1,73 млн т (96,7%);

- стали – 1,84 млн т (99,6%);

- проката – 1,68 млн т (107,3%);

- трубной продукции – 65,8 тыс.т (76,1%).

- чугуна 1,57 млн т (102,9% относительно июня 2019 г.),

- стали 1,70 млн т (102,6%),

- проката 1,49 млн т (99,1%).

- чугуна 11,82 млн т (99,2% относительно аналогичного периода январь-июль 2018 г.),

- стали 12,64 млн т (103,6%),

- проката 10,97 млн т (102,1%).

17 сентября 2015 г.

Металлурги дали прогноз по производству в октябре

В следующем месяце ожидается только снижение выплавки стали.

В октябре 2015 года украинские металлургические предприятия планируют произвести 1,9 млн. т стали. Такой прогноз содержится в материалах ПО «Металлургпром».

При этом выпуск чугуна составит порядка 1,9 млн. т, проката – 1,8 млн. т.

Как сообщалось ранее, на сентябрь «Металлургпром» прогнозировал уровень производства чугуна порядка 1,9 млн. т, стали – 2,0 млн. т, проката – 1,8 млн. т.

Согласно краткому анализу работы предприятий ГМК за август и 8 месяцев 2015 года, производство основных видов продукции по металлургическим предприятиям в августе 2015 года составило:

чугуна - 1927 тыс. т (ср.сут. производство - 62,2 тыс. т; +2,8 тыс. т/сут. или +5% к июлю);

стали - 1919 тыс. т (61,9 тыс. т; +1,6 тыс. т/сут. или +3%);

проката - 1720 тыс. т (55,5 тыс. т; +0,1 тыс. т/сут. или +-0%).

В абсолютном выражении производство чугуна увеличилось по сравнению с июлем на 86 тыс. т, стали – на 51 тыс. т, проката – на 2 тыс. т.

Низкий уровень производства в августе был обусловлен, в основном, длительной раздувкой ДП-9 на АМКР после капремонта 2-го разряда (была задута 30.07.15. после 48 суток ремонта).

Кроме того, с 27.07.15. по 04.08.15. аварийно стояла ДП-1М на ДМК им.Дзержинского (простой в августе составил 4 суток).

7 суток продолжался кап.ремонт ДП-2 на «Азовстали».

По состоянию на 01.09.15. в работе находились 25 из 30-ти действующих доменных печей (83%), 8 мартеновских печей из 9-ти (89%) и 17 конвертеров из 21-го (81%).

За 7 суток сентября среднесуточное производство чугуна составило 63,8 тыс. т, стали - 61,4 тыс. т, проката - 54,2 тыс. т.

По сравнению с маем 2014 года, в котором были достигнуты наивысшие производственные показатели прошлого года, текущий уровень производства составляет: по чугуну – 76%, по стали – 67%, по прокату – 69%.

В настоящее время по-прежнему не работают Донецкий электрометаллургический завод (ДЭМЗ) и Донецкий металлопрокатный завод (ДМПЗ).

Производство за 8 месяцев 2015 года составило:

чугуна - 13964 тыс. т (77% от объема производства за 8 месяцев 2014 года);

стали - 15037 тыс. т (76%);

проката - 13202 тыс. т (76%).

Железорудное сырье

Объем поставок украинского железорудного сырья в августе сохранился на уровне июля и составил 2370 тыс. т.

Всего за 8 месяцев 2015 года металлургам было поставлено 16,8 млн. т отечественного железорудного сырья (74% от уровня 8-ми месяцев 2014 года), в том числе: аглоруды – 2,7 млн. т (69%), концентрата – 8,2 млн. т (78%), агломерата – 3,3 млн. т (90%), окатышей – 2,6 млн. т (54%).

Объем импортных поставок железорудного сырья (из России) в августе увеличился по сравнению с июлем на 10 тыс. т и составил 190 тыс. т.

За 8 месяцев импорт ЖРС составил 1070 тыс. т или 56% от объема импорта в аналогичном периоде 2014 года.

Экспорт ЖРС в августе составил 3,5 млн. т, а за 8 месяцев - 30,2 млн. т (115% к объему экспорта за 8 месяцев 2014 года).

Угли

Поступление украинских углей на коксохимические предприятия в августе составило порядка 520 тыс. т (на уровне июля), а за 8 месяцев – 3,8 млн. т (51% от объема поставок в аналогичном периоде 2014 года).

Объем импортных поставок углей для коксования в августе составил порядка 930 тыс. т, а за 8 месяцев – 6,3 млн. т (91% от объема импорта за 8 месяцев 2014 года). При этом импорт углей из России за 8 месяцев уменьшился на 34% и составил 3,2 млн. т.

Всего за 8 месяцев украинские КХЗ получили 10,1 млн. т углей для коксования, что составило 71% от объема поставок в аналогичном периоде 2014 года. При этом, доля импортных углей в общем объёме увеличилась с 48 до 62%.

Остатки углей для коксования на складах украинских КХЗ в течение августа уменьшились на 40 тыс. т и по состоянию на 01.09.15. составили порядка 435 тыс. т.

Кокс

Объем поставок металлургам украинского кокса в августе составил 910 тыс. т (+65 тыс. т или +8% к июлю).

За 8 месяцев поставлено 6050 тыс. т украинского кокса (73% от объема поставок в аналогичном периоде 2014 года).

Импорт кокса в августе уменьшился по сравнению с июлем на 26 тыс. т и составил 74 тыс. т.

Всего за 8 месяцев по импорту было завезено 980 тыс. т кокса против 550 тыс. т за 8 месяцев 2014 года (+78%).

С учетом импортных поставок общее поступление кокса на метпредприятия за 8 месяцев составило 7030 тыс. т (79% от объема поставок в аналогичном периоде 2014 года).

Металлолом

В августе металлургическим предприятиям было поставлено 237 тыс. т металлолома (-40 тыс. т к июлю), а за 8 месяцев – 2167 тыс. т (78% от объема поставок в аналогичном периоде 2014 года).

Запасы металлолома на складах метпредприятий в течение августа уменьшились на 30 тыс. т и по состоянию на 01.09.15. составили порядка 70 тыс. т.

Природный газ

Объем потребленного металлургами природного газа в августе составил 152 млн. куб.м.

Среднесуточное потребление природного газа метпредприятиями в августе уменьшилось по сравнению с июлем на 100 тыс. куб.м и составило 4,9 млн. куб.м.

Всего за 8 месяцев металлурги потребили 1380 млн. куб.м природного газа (78% от объема потребления в аналогичном периоде 2014 года).

Среднесуточное потребление за 8 месяцев составило 5,7 млн. куб.м против 7,3 млн. куб.м за 8 месяцев 2014 года.

17 сентября 2015 г.

Металлурги дали прогноз по выплавке стали в сентябре

В следующем месяце ожидается дальнейшее снижение выпуска основных видов металлопродукции.

В августе 2015 года украинские металлургические предприятия планируют произвести 2,0 млн. т стали. Такой прогноз содержится в материалах ПО «Металлургпром».

При этом выпуск чугуна составит порядка 1,9 млн. т, проката – 1,8 млн. т.

Как сообщалось ранее, на август металлурги прогнозировали уровень производства чугуна порядка 2,0 млн. т, стали – 2,2 млн. т, проката – 1,9 млн. т.

Согласно краткому анализу работы предприятий ГМК за июль и 7 месяцев 2015 года, производство основных видов продукции по металлургическим предприятиям в июле 2015 года составило:

чугуна – 1841 тыс. т (ср.суточное производство – 59,4 тыс. т; -1,6 тыс. т/сут или -3% к июню);

стали – 1868 тыс. т (60,3 тыс. т; -6,5 тыс. т/сут или -10%);

проката – 1718 тыс. т (55,4 тыс. т; -4,2 тыс. т/сут или -7%).

В абсолютном выражении производство чугуна сохранилось практически на уровне июня, а производство стали и проката – уменьшилось, соответственно, на 7% (-136 тыс. т) и на 4% (-70 тыс. т).

Низкий уровень производства в июле был обусловлен, в основном, продолжавшимся капитальным ремонтом 2-го разряда ДП-9 на «АрселорМиттал Кривой Рог» (с 12.06.15., 48 суток, задута 30.07.15.).

Кроме того, 27.07.15. была аварийно остановлена ДП-1М на ДМК им.Дзержинского (простой в июле составил 5 суток, задута 04.08.15.).

В то же время, в середине июля была возобновлена работа сталеплавильного и прокатного переделов на Алчевском МК, которые простаивали с августа 2014 года (один конвертер, блюминг и сортовой стан-600), а также ДП-1 на «Донецкстали» (стояла с апреля т.г.).

01.07.15. задута ДП-3 на ММК им.Ильича после кап.ремонта 3-го разряда (7 суток).

По состоянию на 01.08.15. в работе находились 24 из 30-ти действующих доменных печей (80%), 8 мартеновских печей из 9-ти (89%) и 16 конвертеров из 21-го (76%).

За 10 суток августа среднесуточное производство чугуна составило 57,4 тыс. т, стали – 58,0 тыс. т, проката – 52,2 тыс. т (соответственно, 97, 96 и 94% к уровню производства в июле).

По сравнению с маем 2014 года, в котором были достигнуты наивысшие производственные показатели прошлого года, текущий уровень производства составляет: по чугуну – 70%, по стали и прокату – 65%.

В настоящее время по-прежнему не работают Донецкий электрометаллургический завод (ДЭМЗ) и Донецкий металлопрокатный завод (ДМПЗ).

Производство за 7 месяцев 2015 года составило:

чугуна – 12037 тыс. т (72% от объема производства за 7 месяцев 2014 года);

стали – 13117 тыс. т (73%);

проката – 11481 тыс. т (73%).

Железорудное сырье

Объем поставок украинского железорудного сырья в июле увеличился по сравнению с июнем на 210 тыс. т (+10%) и составил 2370 тыс. т.

Всего за 7 месяцев 2015 года металлургам было поставлено 14,4 млн. т отечественного железорудного сырья (69% от уровня 7-ми месяцев 2014 года), в том числе: аглоруды – 2,3 млн. т (65%), концентрата – 7,2 млн. т (75%), агломерата – 2,9 млн. т (89%), окатышей – 2,0 млн. т (44%).

Объем импортных поставок железорудного сырья (из России) в июле увеличился по сравнению с июнем на 10 тыс. т и составил 180 тыс. т.

За 7 месяцев импорт ЖРС составил 880 тыс. т или 48% от объема импорта в аналогичном периоде 2014 года.

Экспорт ЖРС в июле составил 3,8 млн. т, а за 7 месяцев – 26,7 млн. т (118% к объему экспорта за 7 месяцев 2014 года).

Угли

Поступление украинских углей на коксохимические предприятия в июле составило порядка 500 тыс. т (-100 тыс. т к июню), а за 7 месяцев – 3,3 млн. т (47% от объема поставок в аналогичном периоде 2014 года).

Объем импортных поставок углей для коксования в июле составил порядка 715 тыс. т, а за 7 месяцев – 5,3 млн. т (84% от объема импорта за 7 месяцев 2014 года). При этом импорт углей из России за 7 месяцев уменьшился на 40% и составил 2,7 млн. т.

Всего за 7 месяцев украинские КХЗ получили 8,6 млн. т углей для коксования, что составило 64% от объема поставок в аналогичном периоде 2014 года. При этом, доля импортных углей в общем объеме увеличилась с 48 до 62%.

Остатки углей для коксования на складах украинских КХЗ в течение июля уменьшились на 125 тыс. т и по состоянию на 01.08.15. составили порядка 475 тыс. т.

Кокс

Объем поставок металлургам украинского кокса в июле составил 845 тыс. т (+6% к июню по валовому, +2% по среднесуточному).

За 7 месяцев поставлено 5,1 млн. т украинского кокса (66% от объема поставок в аналогичном периоде 2014 года).

Импорт кокса в июле увеличился по сравнению с июнем на 10 тыс. т и составил 100 тыс. т.

Всего за 7 месяцев по импорту было завезено 900 тыс. т кокса против 350 тыс. т за 7 месяцев 2014 года.

С учетом импортных поставок общее поступление кокса на метпредприятия за 7 месяцев составило 6,0 млн. т (75% от объема поставок в аналогичном периоде 2014 года).

Металлолом

В июле металлургическим предприятиям было поставлено 276 тыс. т металлолома (-11 тыс. т к июню), а за 7 месяцев – 1930 тыс. т (80% от объема поставок в аналогичном периоде 2014 года).

Запасы металлолома на складах метпредприятий в течение июля увеличились на 25 тыс. т и по состоянию на 01.08.15. составили порядка 100 тыс. т.

Природный газ

Объем потребленного металлургами природного газа в июле составил 155 млн. куб. м.

Среднесуточное потребление природного газа метпредприятиями в июле уменьшилось по сравнению с июнем на 0,2 млн. куб. м и составило 5,0 млн. куб. м.

Всего за 7 месяцев металлурги потребили 1228 млн. куб. м природного газа (76% от объема потребления в аналогичном периоде 2014 года).

Среднесуточное потребление за 7 месяцев составило 5,8 млн. куб. м против 7,6 млн. куб. м за 7 месяцев 2014 года.

25 июня 2015 г.

UA info

Профсоюз горняков и металлургов Украины требует ограничить экспорт металлолома

Профсоюз горняков и металлургов Украины требует принятия пакета мер, направленных на ограничение экспорта металлолома. Об этом сообщил председатель Днепропетровского областного комитета ПГМУ Василий Шевченко.

«В металлургической отрасли занято более полумиллиона трудящихся, и сохранение этих рабочих мест зависит, в том числе, от решений по обеспечению заводов металлолом. Сегодня лом свободно вывозится из Украины, его экспорт за последний год резко возрос. Лом должен перерабатываться внутри страны, и давать работу украинским металлургам, а не турецким. Продавать на экспорт мы должны готовый продукт, а не сырье», - заявил Василий Шевченко. По его словам, если не принять срочных мер, наши заводы рискуют остаться без сырья, а сотни тысяч металлургов - без работы. Он также сообщил что в случае угрозы безработицы среди металлургов ПМГУ оставляет за собой право на радикальные действия.

По данным Государственной фискальной службы экспорт лома черных металлов из Украины в январе-мае 2015 года возрос на 59,2% в сравнении с аналогичным периодом прошлого года и составил 509 тысяч тонн. В то же время данным объединения Металлургпром, дефицит лома для украинских метпредприятий в январе-мае текущего года составил 345 тысяч тонн, что составляет пятую от потребности.

13 февраля 2014 г.

Главная / ВЕСТИ ИЗ РЕГИОНОВ /

Опубликовано 11.02.2014 , № 25 от 11 февраля 2014 г.

В первой половине 2013 года полностью прекратило работу ПАО «Запорожский сталепрокатный завод» – предприятие со столетней историей. Более 600 работников были уволены с нарушением трудового законодательства. В связи с этим они не могли вовремя получить пособие по безработице, а также кровную зарплату. Начались хождения по мукам…

– Многие люди сильно пострадали. Ведь по настоянию руководства были уволены не по сокращению штата, а по соглашению сторон или по собственному желанию. А в этом случае пособие по безработице выплачивают не сразу – только через три месяца. Не были погашены и долги по зарплате. Как хочешь, так и выкручивайся. Мне до пенсии остался год и четыре месяца. Но даже справку о «горячем» стаже не могу взять – все закрыто. А есть люди, которым уже сегодня надо оформлять пенсию. Но сделать этого из-за закрытого на замок предприятия они не могут. Основная причина такого положения – в поведении нашего руководителя, председателя наблюдательного совета Виталия Любимова. Он практически производством не занимался. Его главная забота – «качать» прибыль в свой карман. Открыл на территории предприятия торговый дом «Метизы», покупал у завода изделия по бросовой цене, а продавал по завышенной. А долги росли.

Юрий Рыбальченко, волочильщик проволочного цеха (на заводе проработал 20 лет):

– Я оказался в очень сложной ситуации. Числюсь на заводе, трудовая книжка там, а забрать ее нет возможности. Никуда не могу устроиться, никаких пособий не получаю. Более полугода перебиваюсь случайными заработками. На обращения в прокуратуру получаю отписки. Кто же защитит мои права? Надо оформлять пенсию, но документы в Пенсионный фонд не могу подать: завод закрыт, и никто справок не выдает. Годами хозяева высасывали прибыль из предприятия, набивали себе карманы. Торговый дом процветал, а производство завели в тупик. А в советские годы мы были в лидерах отрасли.

Елена Бокий, председатель профкома завода, сегодня эти обязанности выполняет на общественных началах (на предприятии 26 лет):

– Все наши беды начались после приватизации предприятия в 1994 году. Постепенно урезались наши права и социальный пакет. Зарплата уменьшалась, штат сокращался. Если в советские времена на заводе трудились до четырех тысяч человек, то в последние годы – около тысячи. В начале 2013 года из-за больших долгов предприятие было обесточено, производство остановилось. С людьми не рассчитались, увольняли с нарушениями. Я помогала готовить иски в суд. Пострадал весь коллектив (на тот момент 640 человек).

В сентябре 2013 года Любимов пытался настроить рабочих против потенциальных инвесторов, называя их рейдерами. На акцию протеста у ворот завода собралось много работников. Но митинг превратился в осуждение действий самого Любимова

– В СОВЕТСКОМ Союзе завод был одним из лучших метизных предприятий, – рассказывает заместитель председателя Запорожского обкома профсоюза металлургов и горняков Украины Юрий Шапчиц. – Здесь выпускалась проволока, сетка, эмальпосуда, гвозди и другие метизы. Но последние 8-10 лет его начало лихорадить. Сказались и неудачная работа менеджмента, и кризисная ситуация в экономике страны. Миллионные кредиты, взятые руководством предприятия в лице председателя наблюдательного совета Виталия Любимова, были использованы неэффективно и поставили завод на грань банкротства.

Наш комитет мониторит 18 предприятий горно-металлургического комплекса области по различным показателям, в том числе и по заработной плате. Так вот, на сталепрокатном она была самая низкая. Например, в 2011 году – 1864 гривны, в 2012-м – 1653. А в 2013 году вообще хуже некуда: в апреле – 896 гривен и неполная рабочая неделя. Когда начались все эти катаклизмы, работники обкома часто наведывались на предприятие. В конце февраля 2013 года я поднимал вопрос о работе сталепрокатного завода в Министерстве социальной политики. Совместно с Запорожской госинспекцией по вопросам труда мы занимались проверкой предприятия. В первый день наших представителей охрана на завод не пустила, мотивируя отказ отсутствием руководителя предприятия. Но все же удалось встретиться с генеральным директором Андреем Шевчуком, который пообещал, что после майских праздников будет подготовлена и предоставлена документация для проверки. Но на момент прихода комиссии, 13 мая 2013 года, весь менеджмент уволился. В любом случае Любимов как председатель наблюдательного совета

ВОСЕМНАДЦАТОГО января в облгосадминистрации состоялось заседание рабочей группы, где обсуждались проблемы предприятия с участием первого заместителя министра промышленной политики Николая Евдокименко.

– На заседании подчеркивалось, что все должно решаться в правовом поле, – рассказывает присутствовавший там Юрий Шапчиц. – Представители киевской фирмы «Энергомаш– Инвест» (основные кредиторы, погасившие более 20 миллионов гривен долгов завода) заявили о намерении возобновить производство. Весной 2014 года обещали запустить цех эмальпосуды (это не менее 300 рабочих мест) и линию по производству тетраупаковки. Фирма уже погасила более 600 тысяч гривен задолженности по зарплате, которая возникла не по ее вине. Осталось выплатить еще 463 тысячи тремстам работникам до 20 февраля. Профсоюз металлургов и горняков поддерживает эти намерения. Активно помогает людям председатель профкома на общественных началах Елена Бокий. В конце января состоится собрание кредиторов. После этого начнется процесс санации предприятия…

Люди с надеждой встретили это известие. Но оправдаются ли их надежды? Сегодня ясно, пожалуй, только одно: сидеть сложа руки и рассчитывать на благополучный исход – все равно что ждать, когда рак на горе свистнет. Надо нам учиться защищать, решительно отстаивать свои права.

Запорожье.

Автор: Григорий ПЕТРАКОВ

[18.02.2013 09:15] Раиса Юргель

Об итогах 2012 года, нынешнем состоянии и перспективах развития базовой отрасли экономики Украины – металлургии в эксклюзивном интервью УНИАН рассказал генеральный директор объединения "Металлургпром" Василий Харахулах.

- Василий Сергеевич, уже известны предварительные данные о работе основной экспортоориентированной металлургической отрасли Украины в 2012 году - производство общего проката и стали сократилось в сравнении с предыдущим годом на 9% и 7%, соответственно. Каковы основные причины спада?

- Нового ничего не скажу - мировое потребление стали снизилось, а Украина экспортирует около 70% произведенной металлопродукции. Учитывая экономическую ситуацию, экспорт металлопроката из Украины в 2012 году, по предварительным данным, упал несущественно – на 7% в сравнении с 2011 годом. Хочу сразу оговорить - все цифры, которыми я буду оперировать, - предварительные, окончательные итоги работы металлургической отрасли будут подведены к концу февраля. Объем экспорта металла из Украины составил 22,4 млн тонн. Внутренний рынок сократился почти на 15% - до чуть более 6,1 млн тонн. Кроме того, на импорт металлопродукции приходится около 1,8 млн тонн, то есть, внутри страны потреблено около 8 млн тонн. Внутренний рынок явно мал, диспропорция с внешним рынком - огромная. В экономически развитой стране примерно 80-85% производимой металлопродукции используется именно на внутреннем рынке. Если мы диспропорцию не изменим, а она за 21 год независимости существенно не изменилась, следует ставить вопрос – а нужны ли нашей стране такие объемы производства металлопродукции? Мы по старой привычке спрашиваем, почему в этом году произвели меньше, чем в прошлом? Украине вообще столько металла не нужно, сколько она производит.

У нерівних умовах

Юрій ВАСИЛЕНКО

27 жовтня 2012 року, субота, №197

ДИЛЕМА

Електрометалургія отримала пільги від держави. Що отримає Україна у відповідь?

З того дня, як урядова постанова № 912 набула чинності, минув місяць. Цим документом електрометалургійним підприємствам дозволили з 1 жовтня ц. р. до 1 березня 2013-го купувати електроенергію для своїх технологічних потреб за пільговим тарифом, що дорівнює оптовій ринковій ціні без дотації. В результаті цих преференцій вартість електроенергії для цієї категорії споживачів знизилась приблизно на 30%. Передусім ідеться про підприємства, які, за підсумками 2011 року, споживали в середньому на місяць понад 60 млн кВт/год. електроенергії і частка електроенергії у собівартості продукції яких перевищує 30%.

Читати далі...