Архив "Публикации СМИ"

- С 2015 года самые богатые 1% имеют больше богатства, чем остальная часть планеты (Oxfam).

- 71% людей говорят, что правительства должны работать над повышением заработной платы для работников ( МКП Global Poll 2017 ).

- 80% людей говорят, что минимальная заработная плата в их стране слишком низкая ()

23 января 2015 г.

Я СТАВ УПОВНОВАЖЕНИМ ПРЕДСТАВНИКОМ ПРОФСПІЛОК У ВЕРХОВНІЙ РАДІ.

НАША МІСІЯ - ВІДРОДИТИ ПРОФСПІЛКИ!

Як перший заступник Голови соціального комітету, я курую профспілки. Це моя робота, яку я маю щоденно виконувати. Я вирішив піти далі: розвивати і створювати реальний профспілковий рух.

На сьогодні мені довірили захищати свої інтереси 18 всеукраїнських профспілок. За кожною - сотні тисяч робітників. Разом - мільйони. В черзі за підписанням угоди ще близько 30.

Скоро ми відкриваємо офіс Уповноваженого, починає працювати сайт, газета, соцмережа та низка навчальних проектів. І це ще не все. Далеко не все: об'єднаються всі профспілкові лідери у віче.

Приєднуйтесь!

https://www.facebook.com/kaplins/posts/816352808436725

Про співпрацю з народним депутатом України Капліним С.М.

Опубліковано на сайті ФПУ: Середа, 21 січня 2015, 15:53

Керівники вісімнадцяти всеукраїнських профспілок та профоб’єднань (Жугаєвич Я.В., Звінник І.Д., Хмарний О.Т., Дудник В.О., Матов В.О., Андреєв В.М., Агрба О.В., Нікітіна Т.В., Шишов С.С., Романюк О.І., Стародуб М.М., Кубраченко А.В., Черниш О.А., Петров М.М., Бутенко М.О., Ясько Т.Д., Гербеда В.В., Рябко О.І.) підписали з народним депутатом України Капліним С.М. Угоду про співпрацю та визнали його своїм Повноважним представником у Верховній Раді України.

Каплін С.М. – виявив бажання та готовність тісно співпрацювати з ФПУ та кожною її членською організацією, напрацьовувати разом з профспілками та ініціювати подання до Верховної Ради України законопроектів щодо посилення захисту прав та інтересів найманих працівників у сфері трудових відносин, оплати та охорони праці, зайнятості; сприяти налагодженню системного публічного та відповідального соціального діалогу на національному, галузевому, територіальному та локальному рівнях.

У Г О Д А

про співпрацю всеукраїнських галузевих профспілок та територіальних профоб’єднань

з народним депутатом України Капліним Сергієм Миколайовичем

Ми, всеукраїнські профспілки, територіальні профоб’єднання в особі їх голів, які діють на підставі відповідних статутів і положень танародний депутат України, заступник голови Комітету Верховної Ради України з питань соціальної політики, зайнятості та пенсійного забезпечення Каплін Сергій Миколайович, який діє на підставі законів України «Про статус народного депутата України», Про комітети Верховної Ради України», у подальшому «Сторони», маючи спільну мету та виходячи із загального розуміння необхідності забезпечення конституційних прав і свобод громадян уклали цю Угоду про наступне:

1.Сповідуючи принципи Революції гідності та керуючись вимогами більшості громадян України щодо нових суспільно-політичних ідеалів - діяти спільно, узгоджено та:

- всіляко сприяти реалізації класичних цінностей демократичного устрою суспільства, насамперед налагодженню рівноправного соціального діалогу між урядом, профспілками та роботодавцями;

- добиватися покращення стандартів життя людини праці (росту реальної та номінальної заробітної плати, створення нових робочих місць, соціального забезпечення, освіти, охорони здоров’я, культури, належного житлово-комунального та побутовогообслуговування тощо) через активну законотворчу діяльність та іншими засобами згідно діючого законодавства України та міжнародних конвенцій та норм;

- захищати трудові права працівників – членів профспілок, інтереси профспілкових організацій усіх рівнів, у тому числі за допомогою депутатських звернень і запитів, проведення спільних акцій протесту тощо;

- боротися з корупцією, сприяти проведенню прогресивних реформ, які передбачають підвищення добробуту більшості громадян, пріоритетний розвиток вітчизняного виробництва, підвищення рівня та надійності інфраструктури населених пунктів, покращення якості житлово-комунального, медичного, соціального, побутового обслуговування населення тощо;

- відстоювати інтереси галузей, регіонів на всіх стадіях реалізації бюджетного процесу у Верховній Раді України, комітетах і комісіях, центральних та місцевих органах виконавчої влади і місцевого самоврядування;

- сприяти впровадженню важливих для галузей, регіонів та місцевих громад проектів економічного, соціального, інфраструктурного, гуманітарного, культурно - освітнього та іншого характеру;

- сприяти та добиватися впровадження європейських принципів та норм безумовного виконання законів та інших нормативно-правових актів соціального характеру та тих, які стосуються галузей, територій та місцевого і локального значення;

- співпрацювати з інших суспільно важливих завдань та проблем, які несу перечать змісту та суті цієї угоди.

1.2.Для реалізації цілей та мети Угоди Сторони домовляються про відкритий діалог, обмін наявною у їхньому розпорядженні інформацією, проводять спільні консультації та семінари, створюють робочі групи, експертні ради для фахової підготовки питань взаємного інтересу, розробляють план спільних заходів.

1.3.Всеукраїнські профспілки та територіальні профоб’єднання (підписанти Угоди) за згодою з народним депутатом України Капліним Сергієм Миколайовичем визнають його своїм Повноважним представником у Верховній Раді України і зобов’язуються проводити необхідну роз’яснювальну та інформаційно-агітаційну роботу серед членів профспілок, розміщувати інформацію про його дії та програму в профспілкових ЗМІ, інтернет-ресурсах, в трудових колективах та сприяти реалізації цієї програми та інших прогресивних соціальних ініціатив.

1.4.Народний депутат України Каплін С. М. зобов’язується активно та відповідально співпрацювати з всеукраїнськими профспілками та територіальними профоб’єднаннями з реалізації питань, що складають предмет цієї Угоди, протистояти будь-яким проявам посягань на права людини праці, права профспілок і їх майна та іншим порушенням Конституції і законів України.

1.5.Зміна та доповнення формату і форм співпраці Сторін цієї Угоди можливі впродовж усього періоду її дії шляхом внесення пропозицій однією з Сторін та їх затвердженням спільним рішенням, яке оформляється додатком до цієї Угоди.

1.6.Дана Угода набирає чинності з моменту підписання Сторонами та продовжує діяти до моменту припинення повноважень Верховної Ради України восьмого скликання.

1.7.Порушення положень цієї Угоди дає право кожній зі Сторін розірвати її в односторонньому порядку із одночасним письмовим інформуванням другої Сторони про вказане.

1.8.У ході вирішення актуальних питань, що не знайшли свого відображення у цій Угоді, Сторони виходи муть із засад верховенства права і поваги до букви закону, справедливості та взаємної поваги

9. Угода складена у кількості примірників, що відповідає кількості підписантів Угоди – по одному для кожного її підписанта, причому кожен екземпляр Угоди має однакову юридичну силу.

Голови всеукраїнських профспілок та Народний депутат України територіальних профоб’єднань С.М. Каплін

8 января 2015 г.

Ціна держави: популярна економіка. Неправительственная организация (НПО)

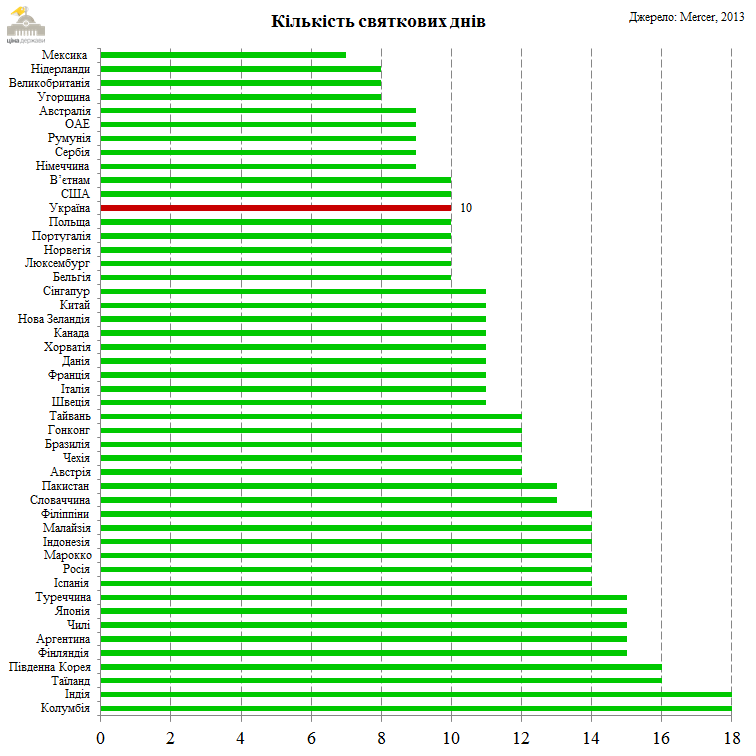

КІЛЬКІСТЬ СВЯТКОВИХ ДНІВ В УКРАЇНІ НЕВЕЛИКА

В Україні 10 святкових днів: 1 січня - Новий рік, 7 січня – Різдво, 8 березня - Міжнародний жіночий день, 12 квітня – Пасха, 1 і 2 травня - День міжнародної солідарності трудящих, 9 травня - День Перемоги, 31 травня – Трійця, 28 червня - День Конституції та 24 серпня - День незалежності.

Попри поширений стереотип, порівняно із іншими країнами світу, 10 святкових днів – це небагато. Кількість свят варіюється від 7 у Мексиці до 18 у Індії та Колумбії. Британці відпочивають 8 днів, німці – 9, американці та поляки - 10, китайці, канадці, данці та французи – 11, бразильці – 12, росіяни – 14, японці – 15.

Дослідження, проведене у Великобританії, свідчить, що святкові дні шкодять економіці країни. Додатковий дохід, отриманий магазинами та ресторанами, не перекриває втрат інших галузей. Через це нещодавно Португалія (знаходячись у фінансовій кризі) навіть скасувала на 5 років 4 із своїх 14 свят – тепер португальці, як і українці, мають 10 днів.

Джерело: Mercer (международная консалтинговая компания в сфере человеческих ресурсов по управлению персоналом и связанных с ним финансовыми услугами, штаб-квартира которой расположена в Нью-Йорке. Компания работает на международном уровне в более чем 40 странах, насчитывает более 19 000 сотрудников[1] и является крупнейшей в мире консалтинговой фирмой по управлению персоналом[2].)

8 января 2015 г.

Ціна держави: популярна економіка. Неправительственная организация (НПО)

Про ПДВ потрібно пам’ятати перш за все дві речі: (і) цей податок є «наскрізним», тобто таким, який рівномірно проходить через увесь виробничий ланцюг, (іі) цей податок завжди і за будь-яких умов стягується з кінцевого споживача. Саме його рівномірність для всіх етапів виробництва та, як наслідок, відсутність накопичувального «каскадного» ефекту (на відміну від податку з обороту) і стали тією відмінною рисою, яка завоювала симпатію до ПДВ у більшості країн світу. Працює ПДВ таким чином, що на кожному етапі виробництва до собівартості додається 20% податку, які продавець «відносить» до бюджету, а покупець зі свого боку записує собі як «ПДВ-кредит» і зменшує на цей «кредит» свої податкові зобов’язання, коли продає продукцію наступному виробнику.

Таким чином, кінцева «націнка» ПДВ на будь-який товар/ послугу завжди становить 20% незалежно від того, скільки було етапів виробництва і в яких країнах виготовлялися складові певного товару. А сам податок врешті-решт сплачується з кишені звичайного споживача незалежно від того, коли та в яку країну постачається кінцевий товар/ послуга.

ПДВ-кредит для бюджету

«Нейтральність» для виробників, насправді, лише частина тієї привабливості, яка зробила ПДВ настільки популярним у світі. Податок із продажів, наприклад, теж нейтральний (не плутати з податком з обороту). Але! Податок із продажів стягується вже коли товар/ послуга досягають кінцевого споживача. А от ПДВ можна стягувати до бюджету авансом (!) задовго до того, коли весь виробничий процес завершився.

ПДВ сплачується, ще коли встановлюється виробниче обладнання. ПДВ сплачується, коли тільки здійснюється розвідка корисних копалин. ПДВ може бути сплачений за декілька років до того, як товар потрапить на полицю магазину та буде оплачений покупцем. І весь цей час ПДВ, який залишається податком із кінцевого споживача, кредитується бізнесом і дає можливість державі поповнювати бюджет, незважаючи на те, чи куплять вироблений товар коли-небудь чи ні.

Як уже згадувалося, саме це постійне кредитування бізнесом держави (авансові сплати ПДВ) та, відповідно, потреба в значних обігових коштах для обслуговування ПДВ і є основним подразником для бізнесу

Як впізнати кінцевого споживача?

Ключовим елементом розуміння ПДВ є розуміння того, хто такий кінцевий споживач. Адже для виробника обладнання компанія, яка його придбала, і є кінцевим споживачем. А для видобувної компанії таким споживачем є будь-який покупець нафти/ газу. Ця продукція далі може використовуватися для виробництва нових товарів, але тоді виникає питання – як в такому потоці різноманітних операцій з’ясувати, хто ж саме є кінцевим споживачем, а хто ні?

Насправді, відповідь на це нібито заплутане питання досить проста: якщо економічний агент реєструється у фіскальній службі для обліку ПДВ – це і є показником того, що споживач «проміжний», і такий споживач ще скористається своїм ПДВ-кредитом. Натомість відсутність такого статусу чітко вказує, що Ви маєте справу з тим самим кінцевим споживачем, який повною мірою відшкодовує вартість ПДВ за свій рахунок.

Такий механізм «сортування» покупців працює майже автоматично. Той, хто планує подальше виробництво, має стимул ідентифікуватися як «проміжний» споживач, оскільки це зменшує податкове навантаження. А той, хто купує товар для себе ніколи не буде ставати на облік як платник ПДВ, оскільки, окрім адміністративних витрат, це для нього нічого не несе.

Детальніше про ПДВ читайте у нашому звіті: http://costua.com/files/vat-report.pdf

8 января 2015 г.

Ціна держави: популярна економіка. Неправительственная организация (НПО)

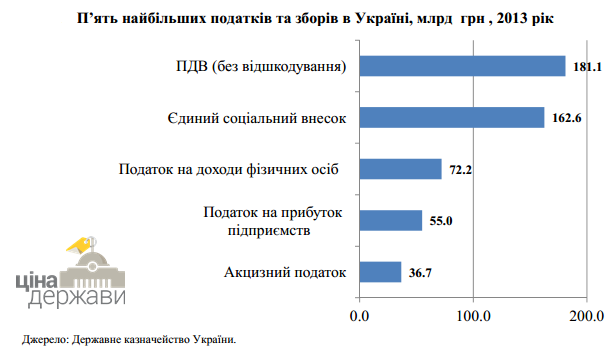

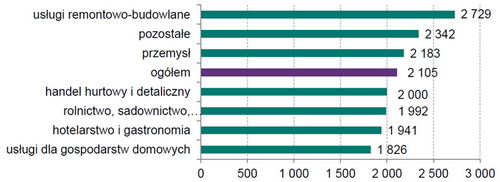

Пять найбільших податків та зборів в Україні у 2013 р. (млрд. грн.)

Кожна податкова реформа в Україні починається з пропозиції скасувати податок на додану вартість (ПДВ). Підприємці дуже незадоволені існуванням ПДВ і завжди вказують, що цей податок ускладнює їм життя.

Тут важливо розуміти, що однією з причин такого незадоволення є те, що ПДВ «з’їдає» значну частину обігових коштів бізнесу, і при цьому фактично неможливо ухилитися від його сплати.

Однак, «невідворотність» ПДВ та його вага не є основною хворобою цього податку. Справжня проблема полягає в тому, що ПДВ (а) складно адмініструвати, (б) він дає широкі можливості для шахрайства та корупції (як-от системне хабарництво при ПДВ-відшкодуванні), (в) необхідність ПДВ-кредитування спричиняє значні додаткові витрати.